アメリカの銀行口座開設方法を紹介します。今回紹介する内容は単純に手続きの解説というより、口座開設ボーナスやクレジットカード戦略を視野にいれて、銀行口座開設戦略を紹介します。紹介するポイントは以下の3つです。

- 口座開設方法

- 口座開設で現金ゲット

- クレカ戦略を踏まえたおすすめ銀行

アメリカでの銀行口座開設方法

日本から口座開設する

アメリカで銀行口座を開くとなるとなんか大変そう、英語も自信がなくて不安、という人も多いかと思います。そんな人にうってつけの、日本から開設できる口座があります。それは

です。Union Bankは三菱UFJ銀行と提携しており、日本にいながらにして口座開設できます。口座開設に必要は物は

- 申込書

- 本人確認資料

となっています。僕はこの口座は開設してこなかったのですが、作った人から聞いた話ではATM数はメジャー銀行よりは少ないものの、特に不便はなかったようです。その背景には、アメリカはクレジットカード社会であまり現金は必要なく、ATMから現金を下ろす必要性がほとんどないことが挙げられます。僕自身、財布に入っている現金はだいたい$10-20程度です。

アメリカで口座開設をする

アメリカでの口座開設には、オンラインの場合はSSN(Social Security Number)と身分証(運転免許証やパスポート)が求められる場合がほとんどです。SSNの取得がまだの場合、店舗で開設すればSSNの事後登録が認めらる場合が多いです。現地給与の振り込みのためにすぐにも口座開設が必要な人は、店舗に出向いて解説手続きを行いましょう。

お得!口座開設で現金がもらえる

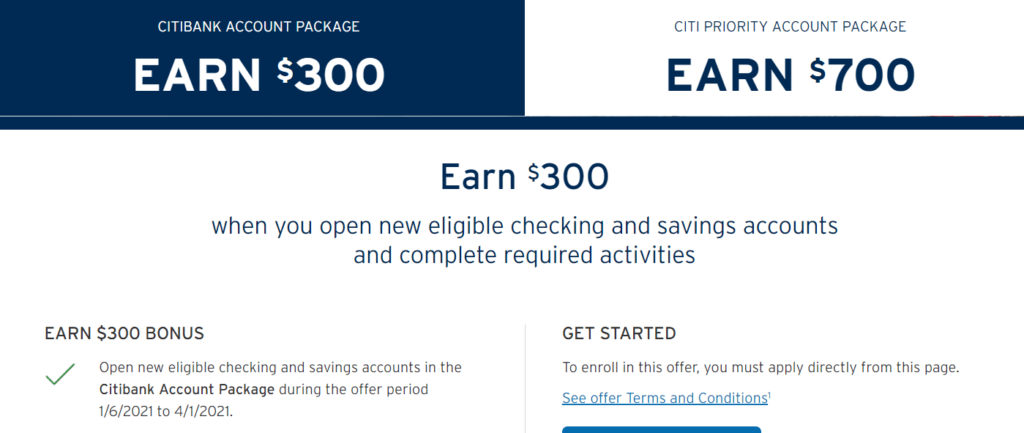

日本では考えられないことなのですが、アメリカでは銀行口座を開くと現金をもらえるキャンペーンをよくやっています。しかもその額は数百ドル! 考えられないですよね?キャンペーンはアメリカの主要銀行がやっており、この国ではポピュラーなプロモーションなのです。本当にやったもん勝ちです。時期によって金額は上下しますが、主に下のようなキャンペーンをやっています。Chase, Citi Bank, Wells fargoなどでよくやっていますので、チェックしておきましょう。

日本人は先に紹介したUnion Bankを開設してそれを使い続る人が多いです。でも僕はボーナス狙いと、後述するクレカ戦略を踏まえてこちらでも(とくにChaseの)口座開設を推奨します。ボーナスをもらえる条件は主に以下のような場合であることが多いです。

- Checking Accountを開設: Direct Depositを行う

- Saving Accountを開設: 一定額を一定期間保持する

ここで、Checking Accountとは、ざっくりいうと利子のつかない日常用途の口座で、Saving accountとは利子のつく投資用口座、位に覚えておいてください。Direct Depositというのは、給与など、その口座に第三者から直接振り込まれお金のことを言います。なので、会社の給与振り込みの一部をこの口座にするだけでOKです。大抵の場合、会社に申請すれば一部を振り分けてくれますので簡単にできます。

Saving Acountの場合、よくある条件は$15,000を90日間保持する、というものです。これはお金に余裕がある人にはぜひやっておきましょう。Chaseで過去にあったキャンペーンのは、$15,000を90日間で$300もらえるというものでした。お勧めします。なお、一定額($10,000とか)を下回ると月額手数料が発生する口座が条件となっていることがほとんどです。なので、90日経過後は口座を基準保持額が低い口座にダウングレードしましょう。それでもボーナスが回収されることはありません。

クレカ戦略を見据えたおすすめ銀行口座

クレカ戦略上Chaseの銀行口座は必須

クレジットカード戦略の詳細は別記事で紹介しますが、ざっくりいうとクレジットカードの入会ボーナスでマイル/ポイントを稼ぐというものです。アメリカは日本と比べて入会ボーナスが破格に多いです。なので、特に旅行好きの人はこれはやらない手はありません。

クレジットカードは多種ありますが、その中でも戦略上キーとなるのはChase発行のクレジットカードです。なぜかというと、Chase発行のクレジットカードはボーナスが多いのですが、審査のハードルが高く、なかなか簡単には発行してくれません。また、Chaseには5/24ルールという制約があるため、まずはChaseのカードから発行していくことが、クレジットカード戦略上重要となります。この辺については別記事で詳細を説明します。

そんな時、助けになるのがChaseでの銀行口座開設です。Chaseの銀行口座を開設することで銀行との信頼関係を構築でき、発行できる可能性がぐっと高くなります。実際僕の場合、妻のクレジットカードを銀行口座開設なしで申請したところ即落とされました。しかし、口座開設後三か月経ってから申請したところ無事に発行されました。

妻帯者はJoint Accountの開設がおすすめ

クレカ戦略上、もう一つのキーとなるのが配偶者名義のクレジットカード発行です。なぜかというと、

- 配偶者名義のクレジットカードを作ることで選択肢が倍になる

- 紹介ボーナスを活用してマイル/ポイント獲得が加速する

からです。前者を説明すると、クレジットカードの発行は、Chase5/24ルール、Amex 4枚ルールなど、色々な制約がります。この辺詳細は別記事で紹介しますが、ざっくりいうと、個人が申請できる枚数には上限がある、ということです。そのため、配偶者名義でカードを作ることで、選択肢をぐっと広げることができます。

後者の紹介ボーナスですが、これはクレジットカードを申請する際に、既に持っている人から紹介を受けることで紹介者/申請者双方にボーナスがもらえるというものです。これを活用し夫婦間で紹介しあうことで、マイル/ポイント獲得を加速することができます。

そして配偶者名義でクレジットカードを発行するために、配偶者とのJoint Accountを開設しておくことがポイントとなってきます。Joint Accountとは要は共有口座です。先に述べたようにChaseとの関係構築を踏まえて配偶者とのJoint Accontとしておくと、本人と同様に配偶者もクレジットカード発行がぐっとやりやすくなります。実際に僕も妻とのJoint Accountを開設して、妻名義のChaseカードを発行しています。

今回紹介した内容がアメリカでの銀行口座開設に少しでも役立てば幸いです。

コメント